Il mercato digitale della salute femminile è diversificato e attira continuamente nuovi attori di mercato provenienti da diversi contesti.

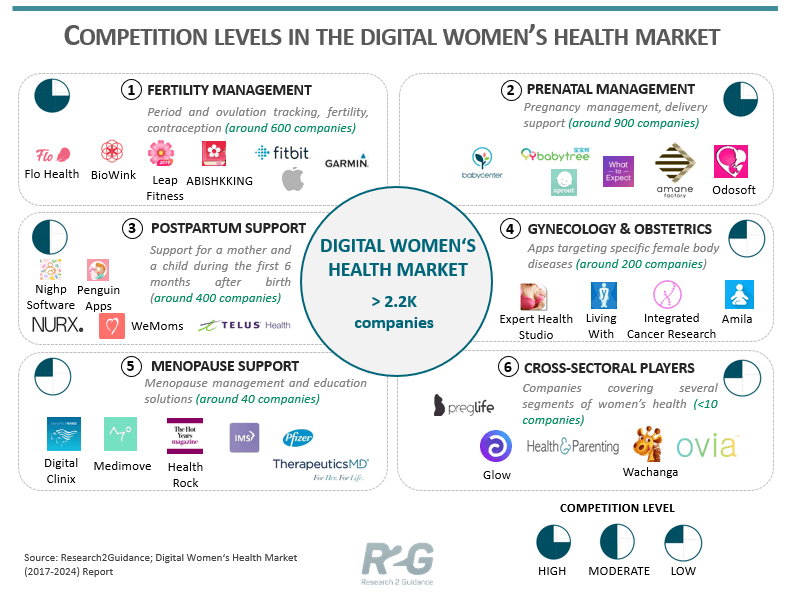

Ci sono oltre 3.000 soluzioni digitali dedicate alla salute delle donne che operano in sei segmenti diversi. La maggioranza dei produttori si concentra ancora su un unico segmento della salute delle donne. Le sovrapposizioni tra i segmenti di mercato sono piuttosto rare: solo poche aziende hanno ampliato il loro portafoglio per coprire due o tre segmenti, come la fertilità, la gravidanza e il post-partum.

Nuove opportunità di business riguardano i servizi a pacchetto, la vendita di dispositivi collegati e i sottosegmenti attualmente poco serviti, come la menopausa e il cancro al seno.

Quasi un miliardo sono le donne a cui questi servizi possono essere indirizzati. Come suggerisce il nuovo rapporto di Research2Guidance, la concorrenza è in crescita e gli operatori di mercato dovrebbero trovare nuove strategie per resistere alle minacce future di nuovi potenti rivali, come Apple e Alphabet.

Negli Stati Uniti, si sono registrati investimenti di oltre 220 milioni di dollari in startup dedicate alla salute femminile.

Il mercato digitale

Con oltre 1.000 soluzioni app, la fertilità è il segmento più grande e competitivo del mercato digitale dedicato alla salute delle donne. La forte concorrenza ha portato ad elevate barriere all’ingresso e ad una significativa concentrazione del mercato: i primi cinque attori del mercato della fertilità rappresentano quasi il 70% degli utenti globali di soluzioni per la gestione della fertilità.

D’altra parte, gli attori del mercato della fertilità stanno subendo una crescente pressione competitiva da parte di giganti tecnologici globali come Apple e Alphabet. Entrambi hanno espresso il loro interesse per i servizi sanitari digitali per le donne e hanno iniziato a fornirli.

Fitbit e Apple

Negli ultimi due anni, Fitbit (la società di Alphabet) e Apple hanno introdotto funzionalità di tracciamento della fertilità compatibili con i loro dispositivi indossabili, così come le applicazioni di accompagnamento di tali dispositivi.

Nell’aprile 2018, Fitbit ha incluso nella sua app tutte le funzionalità essenziali per la gestione della fertilità, disponibili anche sui loro smartwatch. Lanciato nel giugno 2019, Monitoraggio Ciclo (Cycle Tracking) di Apple è disponibile su iPhone, all’interno dell’app Health, e su Apple Watch .

La soluzione di tracciamento della fertilità di Apple non è di certo innovativa. Tuttavia, le app preinstallate sui dispositivi intelligenti forniscono ad Apple un significativo vantaggio competitivo rispetto agli operatori di mercato esistenti.

L’espansione di Apple ha già colpito le società di gestione della fertilità che nel 2019 hanno registrato un significativo calo sia dei download che degli utenti attivi mensili.

Per mitigare questa influenza, gli operatori di mercato dovrebbero cercare nuove strategie per differenziarsi dal puro monitoraggio e dalla formazione e diversificare i loro flussi di reddito.

Soluzioni prenatali

Il livello di concorrenza in altri segmenti di mercato è inferiore, ma comunque significativo, soprattutto per i fornitori di soluzioni di gestione del periodo prenatale.

Le soluzioni prenatali comprendono le applicazioni per la salute delle donne, l’assistenza alle donne durante la gravidanza e il parto. Con circa 1.300 apps e 900 produttori, è il gruppo più diversificato di soluzioni per la salute delle donne.

A differenza della fertilità, il segmento prenatale è ancora in crescita, anche se la base di utenti delle soluzioni prenatali è sicuramente più piccola.

Eppure, nonostante l’elevato numero di fornitori di soluzioni, solo alcuni di essi sono in auge, basti pensare alla Gravidanza+ (Pregnancy+) di Philips che rappresenta quasi la metà di tutti i download nel segmento.

Anche se i giganti della tecnologia non sono ancora entrati in questo segmento, le aziende devono ancora cambiare i loro modelli di business. Il segmento prenatale ha il più alto potenziale nel mercato dei rimborsi.

Gestione della gravidanza

Le soluzioni per la gestione della gravidanza promettono un grande potenziale di risparmio, a condizione che vengano applicate come strumenti preventivi.

Negli Stati Uniti, Ovia ha sviluppato un’offerta di gravidanza per gli assicuratori e i datori di lavoro auto-assicurati, progettata per controllare la gravidanza e ridurre i potenziali costi di aborto spontaneo e altre complicazioni della gravidanza. Finora, è l’unica offerta pronta a pagare nel mercato digitale della salute delle donne.

Altri segmenti

Altri segmenti del mercato digitale della salute delle donne, come le soluzioni post-partum, ginecologiche e per la menopausa, non hanno ancora guadagnato slancio per svilupparsi in mercati adeguati, mentre la concorrenza intersettoriale è molto bassa.

Dato l’immenso mercato indirizzabile, la salute delle donne continuerà ad attrarre nuovi operatori, esercitando una pressione concorrenziale ancora maggiore su quelli già affermati.

Per sopravvivere in una concorrenza sempre più agguerrita, si dovrebbe osservare da vicino ciò che Apple e altri giganti della tecnologia stanno lanciando o stanno per lanciare nel mercato digitale della salute delle donne, espandendosi sia verticalmente (nuove funzionalità) che orizzontalmente (nuove condizioni/segmenti da servire).